Published : 25 May 2015 12:31 PM

Last Updated : 25 May 2015 12:31 PM

GST என்ற பொருட்கள் சேவைகள் வரி II

பொருட்களின் இறக்குமதி மீது சுங்க வரி, பொருட்களின் உற்பத்தி மீதான கலால் வரி, சேவைகள் மீதான சேவை வரி ஆகியவற்றை மத்திய அரசும், மாநிலத்திற்குள் நடைபெறும் விற்பனை மீதான விற்பனை வரியை மாநில அரசும் விதிக்கின்றன.

இதுமட்டுமல்லாமல், மாநிலங்களுக்கிடையே நடைபெறும் விற்பனைகளுக்கு மத்திய அரசு 4% வரை மத்திய விற்பனை வரியை (CST) நிர்ணயித்து, அதனை அந்தந்த மாநிலமே வசூலிக்கிறது. பொருட்கள் மீதான கலால் (உற்பத்தி வரி) மற்றும் விற்பனை வரிகளில் பல சிக்கல்கள் உள்ளன.

விழுத்தொடர் விளைவு (cascading effect)

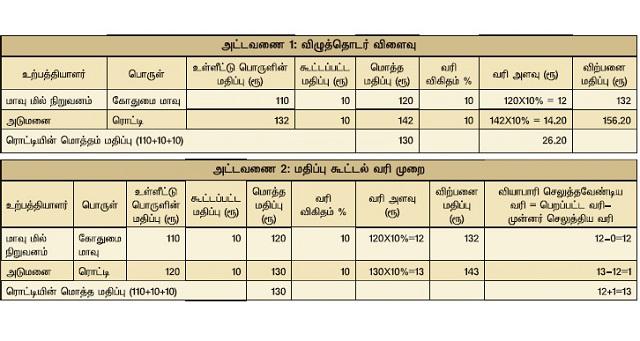

இந்த பிரச்சினைகளில் பிரதானமானது விழுத்தொடர் விளைவு. கலால் மற்றும் விற்பனை வரிகள் யாவும் உற்பத்தி அல்லது விற்பனையின் எல்லா நிலை களிலும் விதிக்கப்படும். கீழ் உள்ள அட்டவணை இந்த விழுத்தொடர் விளைவை விளக்க உதவும். இந்த அட்டவணை கலால் வரி (உற்பத்தி வரி) விதிப்புக்கானது என்று வைத்துக் கொள்வோம்.

அட்டவணை 1: விழுத்தொடர் விளைவு

இதில் ரொட்டியின் உற்பத்தியில் உள்ள இரண்டு நிலைகளில் கலால் வரி விதிக்கப்படுகிறது. இரண்டிலும் 10% தான் வரி விகிதம். எனவே, இறுதி பொருளின் அடிப்படை மதிப்பில் 10% தான் வரி செலுத்தியிருக்கவேண்டும். இறுதி பொருளின் மதிப்பு ரூ.130 ஆனால் செலுத்தப்பட்ட வரி ரூ 26.20. உண்மையில் ரூ.13 (130X10% = 13) தான் வரியாக செலுத்தவேண்டும். எதனால் இந்த வேறுபாடு?

முதல் நிலையில் செலுத்தப்பட்ட ரூ.13 சேர்த்து இரண்டாம் நிலையின் உள்ளீட்டு பொருளின் விலையாக ரூ.132 என்று எடுத்துக்கொண்டதால், அந்த வரிக்கும் சேர்த்து மீண்டும் 10% வரியை இரண்டாம் நிலையில் விதித்துள்ளோம். இந்த வரி மேல் வரி விதிப்பால் விழுத்தொடர் விளைவு ஏற்படுகிறது. இந்த விழுத்தொடர் விளைவை தடுக்க மதிப்பு கூட்டல் வரி விதிப்பு தேவை. VAT என்ற மதிப்பு கூட்டல் வரி அமைப்பு எப்படி விழுத்தொடர் விளைவை கட்டுபடுத்துகிறது என்பதை பார்ப்போம்.

அட்டவணை 2: மதிப்பு கூட்டல் வரி முறை

VAT வரி அமைப்பில் விழுத்தொடர் விளைவு குறைந்து வரியும் குறைந்து விலையும் குறைகிறது. இதற்கு காரணம் அட்டவணை 2-ல் உள்ள கடைசி நெடுவரிசையில் உள்ள வரி வசூலிக்கும் முறை. இதில் ஒரு அடுமனை நிறுவனம் வரி செலுத்தி பொருள் வாங்குகிறது அதாவது ரூ.12 வரி செலுத்தி ரூ.120 மதிப்புள்ள உள்ளீட்டு பொருளை வாங்குகிறது. அதனுடன் ரூ.10 அளவுக்கு மதிப்பைக் கூட்டி ரூ.130 மதிப்புள்ள ரொட்டியை விற்கும் போது ரூ.13 வரியாக பெறப்பட்டு அதில் ரூ.12 ஏற்கெனவே செலுத்தப்பட்ட வரியை கழித்து மீதமுள்ள ரூ.1 அரசுக்கு செலுத்துகிறது.

இதில் எவ்வாறு மதிப்பு கூட்டல் வரி வருகிறது? அடுமனை நிறுவனம் கூட்டிய மதிப்பின் அளவு ரூ.10; அதன் மீது உள்ள வரி 10% அதாவது ரூ.1. அந்த ரூ.1 தான் அடுமனை நிறுவனம் வரியாக செலுத்துவதால் இதற்கு மதிப்பு கூட்டு வரி என்று பெயர். இதில் ரொட்டியின் இறுதி மதிப்பு ரூ.130; அதன் மீதான 10% வரி ரூ.13. இது தான் வெளிப்படையான மதிப்பு கூட்டல் வரி முறை.

VAT என்ற வரி முறை விழுத்தொடர் விளைவை நீக்குவதால் அதனை பொருள் மற்றும் சேவை வரிகளில் பயன்படுத்தவேண்டும் என்று மத்திய மாநில அரசுகள் முடிவு செய்தன. இதில் மத்திய அரசு 1987யில் MODVAT என்ற மதிப்பு கூட்டல் வரியை ஒரு சில பொருட்களின் உற்பத்தி மீதான கலால் வரியில் புகுத்தியது. அதனை தொடர்ந்து, மற்ற பொருட்கள், சேவைகள் மீதான கலால் வரிகளுக்கு சிறிது சிறிதாக இந்த VAT முறையை மத்திய அரசு விரிவாக்கியது. இறுதியாக 2001யில் CENVAT என்று எல்லா பொருட்கள் சேவைகளுக்கும் VAT வரியை முழுமையாக மத்திய அரசால் கொண்டுவரப்பட்டது.

இதே போன்று மாநில அரசுகளும் 2006 தொடங்கி விற்பனை வரியில் மதிப்பு கூட்டு வரி (வாட்) அமைப்பை புகுத்தின. இருந்த போதிலும் CST என்ற மாநிலங்களுக்கிடையே உள்ள விற்பனை மீதான வாட் வரி அமைப்புக்குள் வரவில்லை. ஆனால் இதனை முழுவதும் நீக்கவேண்டும் என்று எல்லா மாநிலங்களும் ஒப்புக்கொண்டாலும், அதனை நீக்குவதால் ஏற்படும் வரி வருவாய் இழப்பை ஈடு செய்யமுடியாது என்று கூறின.

எனவே, மத்திய அரசு CST வரி விகிதத்தை 4% இருந்து 2%ஆக குறைத்து அதனால் ஏற்படும் வரி இழப்பை மூன்று வருடங்களுக்கு ஈடு செய்தது. அதே நேரத்தில் GST நிறைவேற்றப்படும் என்றும் மத்திய அரசு உறுதி அளித்தது. GST இன்று வரை நடைமுறைக்கு வராததால், தொடர்ந்து CST வரி விகித குறைப்பினால் மாநிலங்கள் வரி வருவாய் இழப்பை சந்திக்கின்றன. GST வந்தால் CST முழுவதும் நீக்குவது, அதனால் மாநில அரசுகளுக்கு ஏற்படும் வரி இழப்பை ஈடு செய்வது மத்திய அரசின் கடமை.

மற்ற வரி சிக்கல்களை அடுத்த வாரம் பார்ப்போம்.

seenu242@gmail.com

லேட்டஸ்ட் அப்டேட்களுக்கு இந்து தமிழ்திசை வாட்ஸ்அப் சேனலை Follow செய்யுங்கள்...

Follow

FOLLOW US

Sign up to receive our newsletter in your inbox every day!

WRITE A COMMENT