Published : 18 Jul 2016 09:30 AM

Last Updated : 18 Jul 2016 09:30 AM

பட்ஜெட் ஏன்? எதற்கு? எப்படி?

இந்திய அரசியல் சட்டத்தில் பட்ஜெட் என்ற சொல்லே கிடையாது

பட்ஜெட் தாக்கல் செய்யப்படும்போதெல்லாம் திடீரென எல்லோருக்கும் பொருளாதாரம் பற்றிய ஆவல் அதிகரித்துவிடுகிறது. வருமானவரி செலுத்துவோர் தனிநபர் வருமானவரி விகிதத்தைக் குறைத்திருக்கிறார்களா என்றும், ஏனையோர் எந்தெந்தப் பொருட்களுக்கு வரி குறைந்திருக்கிறது என்றும் கூர்ந்து கவனிப்பது வழக்கமாகிவிட்டது. அதையொட்டியே ஊடகங்களின் தலைப்புச் செய்திகளும் அமைகின்றன. ஆனால், பட்ஜெட் என்பது வெறுமனே இவை மட்டுமே அல்ல; வேறு பல பொருளாதாரக் கூறுகளையும் கொண்டுள்ளது.

நமது அரசியல் சாசனத்தில் உள்ள பொருளாதாரச் சட்டங்களில் அதிக முக்கியத்துவம் கொண்டவை பட்ஜெட் தொடர்பான சட்டங்கள்தான். அரசின் வருவாய் எப்படி ஈட்டப்பட வேண்டும்? அவற்றை எப்படிச் செலவுசெய்ய வேண்டும் என்பதைத் தீர்மானிப்பதில் மக்கள் பிரதிநிதிகள் அடங்கிய நாடாளுமன்றம், சட்டமன்றங்கள் எவ்வாறு விவாதித்துச் செயல்பட வேண்டும் என்பதை இந்தச் சட்டப் பிரிவுகள்தான் விவரிக்கின்றன. ஆக, பட்ஜெட் என்பதே ஒரு நீண்ட ஜனநாயக விவாதத்துக்குப் பிறகு வெளிவர வேண்டிய பொருளாதார அறிக்கை. இந்த விவாதத்தில் நம் சமூகமும் ஊடகங்கள் மூலமாகப் பங்குபெறுவதே அடிப்படை ஜனநாயகமாகும்.

பட்ஜெட் என்றால் என்ன?

ஒரு ஆச்சரியமான தகவல், இந்திய அரசியல் சட்டத்தில் பட்ஜெட் என்ற சொல்லே கிடையாது. அரசின் ஆண்டு நிதி அறிக்கை என்ற பதமே உள்ளது. இதற்கு அரசின் ஆண்டு வரவு - செலவுக் கணக்கு என்று அர்த்தம். அதனால்தான் பொதுவாக, இதனை பட்ஜெட் என்று அழைக்கிறோம். அரசியல் சட்டப் பிரிவு 112ன்படி, அரசு ஒவ்வொரு ஆண்டும் ஆண்டு நிதி அறிக்கையை நாடாளுமன்றம் (அ) சட்டமன்றத்தில் தாக்கல் செய்ய வேண்டும். இவ்வாறு ஆண்டு நிதிநிலை அறிக்கையைத் தாக்கல் செய்ய குடியரசுத்தலைவர்/ஆளுநரின் ஒப்புதலைப் பெற வேண்டும்.

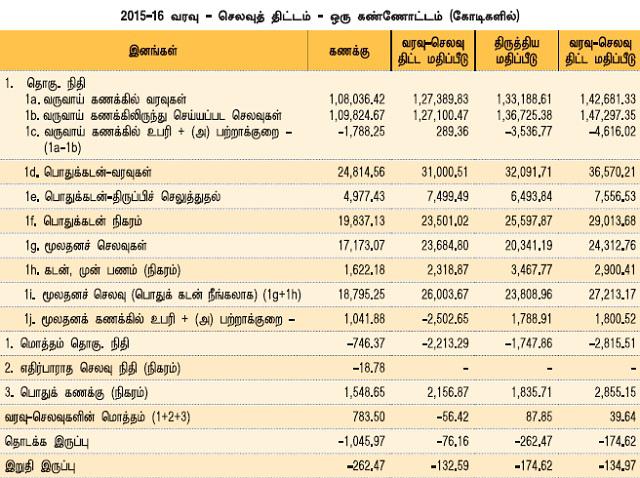

இங்கே அட்டவணையில் கொடுக்கப்பட்டிருப்பது கடந்த ஆண்டு (2015 -16) தமிழக அரசு தாக்கல் செய்த வரவு - செலவுக்குக் கணக்கின் சுருக்கம். இதனை சட்டமன்றத்தில் தாக்கல்செய்து, அதன்மீது நிதியமைச்சர் ஓர் உரை நிகழ்த்துவார். இந்த உரையில் அரசின் முக்கிய வருவாய் சேர்க்கும் வழிகள், செலவுகள் போன்ற அம்சங்களைப் பற்றி விரிவாக எடுத்துரைப்பார். அதேநேரத்தில், வருவாய் பெறும் வழிகள், செலவுக்கான விரிவான கணக்குகள் எல்லாம் தனித் தனி அறிக்கைகளாக சட்டமன்ற உறுப்பினர்களுக்கும் வழங்கப்படும்.

இந்த அறிக்கைகளை எல்லாம் விவாதத்துக்கு ஏற்றுக்கொண்டதாக சட்டமன்றம் குரல் வாக்குமூலம் அறிவிக்கும். இப்படிச் செய்வதாலேயே பட்ஜெட் நடைமுறைக்கு வந்துவிட்டதாக அர்த்தமாகாது. வரி வருவாய் வழிகளையும், செலவு செய்யும் வகைகளையும் தனித்தனியாக விவாதித்து, அதற்கான சட்டங்களைச் சட்டமன்றம் ஏற்படுத்தும். அச்சட்டங்களை நடைமுறைப்படுத்த ஆளுநர் இசைவு வழங்கிய பின்னரே, பட்ஜெட் நடைமுறைக்கு வரும்.

வரவு - செலவுத் திட்ட மதிப்பீடு

ஆண்டு நிதி அறிக்கையில் நடப்பாண்டு, கடந்தாண்டு கணக்குகள் உட்பட நான்கு கணக்குகளைத் தாக்கல் செய்வது வழக்கம். அவை...

வரவு - செலவுத் திட்ட மதிப்பீடு:

எந்த ஆண்டுக்காக நிதி அறிக்கை தாக்கல் செய்யப்படுகிறதோ, அந்த ஆண்டுக்கான வருவாய் - செலவுகளின் மதிப்பீடு.

நடப்பு நிதி ஆண்டின் திட்ட மதிப்பீடு:

இதில் நடப்பு நிதி ஆண்டின் திட்ட மதிப்பீடு விவரங்கள் கொடுக்கப் பட்டிருக்கும்.

நடப்பு நிதி ஆண்டின் திருத்திய மதிப்பீடு:

ஓர் ஆண் டின் நிதிநிலை தாக்கல் செய்யப்பட்ட பிறகு, அந்த ஆண் டின் இறுதிக்குள் வரவு - செலவுகளில் பல மாற்றங்கள் நிகழ்ந்திருக்கும். எதிர்பார்க்கப்பட்ட வரி வருவாய் வராமல் போயிருக்கலாம், அதற்குத் தக்கவாறு செலவுகளைக் குறைக்க வேண்டி இருந்திருக்கலாம். அல்லது சில புதிய செலவுகளைச் செய்ய வேண்டிய கட்டாயம் ஏற்பட்டிருக்கலாம். இதனை எல்லாம் அடுத்து வருகின்றன சட்டமன்றக் கூட்டங்களில் திருத்திய மதிப்பீடுகளாக ஒப்புதல் பெறுவதற்காகத் தாக்கல் செய்யப்படும் கணக்கு.

கடந்த ஆண்டு வரவு - செலவுக் கணக்கு:

கடந்த ஆண்டின் நிதிநிலைக் கணக்குகள் எல்லாம் முடிவுக்கு வந்து, முழுமையாக இறுதி செய்யப்பட்ட வருவாய்களையும் செலவுகளையும் பட்டியலிடுவது.

இப்படி நான்கு கணக்குகளையும் ஒன்றாக இணைத்து வெளியிடுவதற்குக் காரணம், இவற்றை ஒப்பிட்டு ஆராய்வதற்கு எளிதாக இருக்கும் என்பதே. நடப்பு ஆண்டின் திட்ட மதிப்புக்கும் திருத்திய மதிப்புக்கும் உள்ள வேறுபாடுகளுக்கான காரணங்களை ஆராய்வது, கடந்த ஆண்டின் உறுதிசெய்யப்பட்ட கணக்குக்கும் தற்போதுள்ள திட்ட மதிப்புக்கும் உள்ள வேறுபாடுகளை ஆராய்வது என்று பல விதங்களில் நிதிநிலை கணக்கு ஆராயப்படும்.

பொதுத்துறை நிறுவனங்கள் தனி

ஒரு நிதி ஆண்டு என்பது ஏப்ரல் 1 துவங்கி அடுத்த ஆண்டு மார்ச் 31-ல் முடியும். எனவேதான், நிதிநிலை அறிக்கையில் 2016 -17 என்று இரண்டு ஆண்டுகளைத் தொடர்ச்சியாகக் குறிப்பிடுகிறோம். ஒவ்வொரு ஆண்டும் மார்ச் மாதத்தில் நிதிநிலை அறிக்கை தாக்கல் செய்யப்பட்டு, ஏப்ரல் மாதத்துக்குள் அரசின் விரிவான வருவாய் - செலவுகள் விவாதிக்கப்பட்டு சட்டங்களாக நிறைவேற்றப்படும். அதன் பிறகு, அந்த நிதி ஆண்டின் புதிய திட்டங்கள் செயல்பாட்டுக்கு வரும். சட்டமன்றத் தேர்தல் நடந்த ஆண்டுகளில் மட்டும் கொஞ்சம் தாமதமாக அதாவது, ஜூன் அல்லது ஜூலை மாதங்களில் பட்ஜெட் தாக்கல் செய்யப்படும்.

விவரமான நிதிநிலை அறிக்கையில் அரசின் எல்லாத் துறைகளின் வரவு - செலவுகளும் தனித்தனியே கொடுக்கப்படும். ஆனால், இவற்றில் அரசின் பொதுத் துறை நிறுவனங்களின் நிதிநிலை மட்டும் இருக்காது. ஒரு நிறுவனத்தில் அரசு முதலீடு செய்தாலோ, அல்லது அதன் செலவுக்கு மானியம் அளித்தாலோ அவை அத்துறையின் செலவுகளாக இருக்கும். அதேபோல் ஓர் அரசு நிறுவனம் லாபம் ஈட்டினால், அதன் ஈவுத் தொகை (லாபத்தில் பங்கு) அரசின் வருவாயாகக் காட்டப்படும்.

இது மட்டுமல்லாமல், பொதுத் துறை நிறுவனங்களின் வரவு - செலவுக் கணக்குகள் தனியாகத் தாக்கல் செய்யப்படும். அதன் மீது சட்டமன்ற உறுப்பினர்கள் விவாதிக்கலாம். ஒரேயொரு வித்தியாசம், பொதுத் துறை நிறுவனங்களின் வரவு - செலவுக் கணக்குக்குச் சட்டமன்ற ஒப்புதல் தேவை இல்லை.

நிதி அமைச்சரின் உரையுடன், அடுத்த மூன்று ஆண்டுகளில் அரசின் நிதிநிலை எவ்வாறு இருக்கும் என்பது குறித்த ஓர் உத்தேசக் கணக்கும் இருக்கும். இது அரசின் கடன், வரி வருவாய், தவிர்க்க முடியாத செலவுகள் போன்றவை அடுத்த மூன்று ஆண்டுகளில் எவ்வாறு அதிகரிக்கும் என்பதைக் குறிப்பிடும் ஓர் உத்தேசக் கணக்கு.

நிதி அமைச்சரின் உரையில் இருக்கும் விவரங்களை யும், இங்குள்ள அட்டவணை விவரங்களையும் வைத்துக் கொண்டு, அரசின் நிதிநிலை பற்றி நுட்பமான கருத்து களைக் கூற முடியாது. அரசின் நிதிநிலையின் பொதுவான போக்கு எப்படி உள்ளது என்பதையே அறிய முடியும்.

- இராம.சீனுவாசன், பேராசிரியர்

தொடர்புக்கு: seenu242@gmail.co

லேட்டஸ்ட் அப்டேட்களுக்கு இந்து தமிழ்திசை வாட்ஸ்அப் சேனலை Follow செய்யுங்கள்...

Follow

FOLLOW US

Sign up to receive our newsletter in your inbox every day!

WRITE A COMMENT